Giám đốc Chính sách Công

Chương trình Giảng dạy Kinh tế Fulbright

Bài tham luận tại Diễn đàn Kinh tế mùa Xuân

Kinh tế Việt Nam 2013: Tái cơ cấu kinh tế - Một năm nhìn lại

Ủy ban Kinh tế Quốc hội

Nha Trang, 5-6/4/2013

Đề án tổng thể tái cơ cấu kinh tế gắn với chuyển đổi mô hình tăng trưởng theo hướng nâng cao chất lượng, hiệu quả và năng lực cạnh tranh giai đoạn 2013-2020[1] đặt ra ba mục tiêu chính cho tái cơ cấu đầu tư, trọng tâm là đầu tư công. Thứ nhất, các cân đối vĩ mô được điều tiết để tổng đầu tư của nền kinh tế được duy trì ở tỷ lệ 30-35% GDP. Thứ hai, nhà nước huy động vốn đầu tư với tỷ trọng 35-40% tổng đầu tư. Trong tổng chi ngân sách, 20-25% được dành cho đầu tư phát triển. Cơ chế phân bổ và quản lý sử dụng vốn được đổi mới để khắc phục tình trạng đầu tư dàn trải, lãng phí và nâng cao hiệu quả. Thứ ba là mở rộng tối đa phạm vi và cơ hội cho đầu tư tư nhân, đặc biệt là đầu tư vào cơ sở hạ tầng. Bài viết này phân tích tình hình đầu tư công trong năm 2011 và 2012 để đánh giá theo ba định hướng ở trên.

1. Huy động các nguồn lực cho đầu tư phát triển

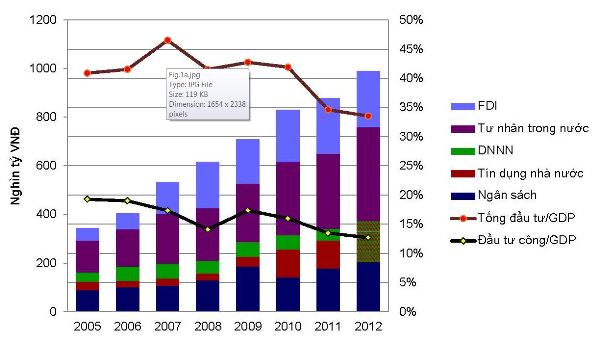

Chuyển biến rõ nét nhất về huy động vốn đầu tư trong năm 2011-12 so với những năm trước đó là sự suy giảm tỷ lệ đầu tư so với GDP. Mô hình tăng trưởng dựa quá nhiều vào đầu tư, nhưng hiệu quả thấp là một trong những yếu kém về mặc cơ cấu đã được phân tích, nhận định và đặt ra yêu cầu phải điều chỉnh một cách rất rõ ràng. Và kết quả là tỷ lệ tổng đầu tư trên GDP đã giảm từ mức bình quân 42,5% trong giai đoạn 2005-2010 xuống còn 34,6% năm 2011 và 33,5% năm 2012 (số ước của TCTK).

Câu hỏi thứ nhất đặt ra là việc giảm tỷ lệ đầu tư này là sự điều chỉnh chủ động bằng chính sách nhà nước hay là sự điều chỉnh tự nhiên của thị trường. Bảng 1 cho thấy thành phần giảm đầu tư mạnh nhất là đầu tư công từ mức 17,2% giai đoạn 2005-10 xuống còn 13,5% năm 2011 và giảm tiếp tới 12,7% 2012. Như vậy, về mặt chính sách đã có sự chủ động giảm đầu tư công trong nỗ lực tái cơ cấu đầu tư. Điểm tích cực nữa là đầu tư trực tiếp nước ngoài vẫn ở mức cao. Mặc dù tỷ lệ FDI/GDP giảm từ 9,8% trong nửa cuối thập niên 2010 xuống 8,9% năm 2011 và 7,8% 2012, nhưng đây vẫn là tỷ lệ cao nhất trong các nước mới nổi ở khu vực châu Á – TBD.[2] Tỷ lệ giảm đầu tư của khu vực tư nhân trong nước (từ 15,6% xuống 13% so với GDP) không phải quá quan ngại vì mặc dù sức khỏe của khu vực doanh nghiệp nội địa Việt Nam suy giảm nghiêm trọng trong năm 2012 nhưng mức đầu tư vẫn tăng và còn mạnh hơn so với năm 2011.

Hình 1: Đầu tư phân theo nguồn vốn và tỷ lệ so với GDP, 2005-2012

Nguồn: Tổng cục Thống kê VN (TCTK).

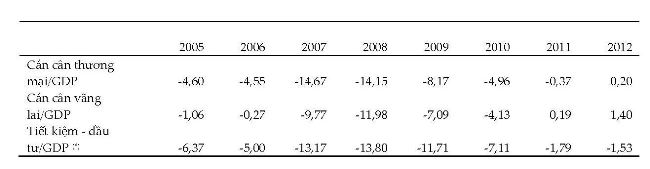

Bảng 1: Cân đối vĩ mô (%), 2005-2012

Ghi chú: Tiết kiệm tính theo khái niệm tiết kiệm quốc gia thay vì tiết kiệm nội địa.

Nguồn: CSDL của Economist Intelligence Unit, truy cập 25/2/2013.

Câu hỏi thứ hai là các cân đối vĩ mô liên quan tới đầu tư có được cải thiện khi tỷ lệ đầu tư so với quy mô nền kinh tế giảm đi. Câu trả lời nằm ở Bảng 1. Thiếu hụt tiết kiệm – đầu tư so với GDP đã giảm từ 13-14% năm 2007-08, xuống 7% năm 2010 và chỉ còn 1,5% vào năm 2012. Cán cân thương mại và cán cân vãng lai cũng đã cải thiện đáng kể. Tuy nhiên, đây mới chỉ là mối quan hệ tương quan, chứ chưa phải là quan hệ nhân quả giữa giảm tỷ lệ đầu tư và cải thiện cán cân vãng lai.

2. Tỷ trọng và hiệu quả của đầu tư công

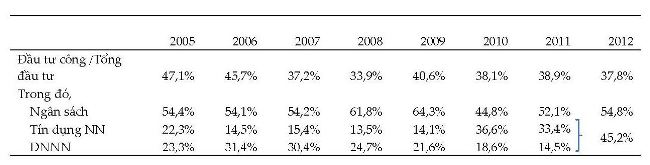

Cũng đúng theo định hướng tái cơ cấu kinh tế của chính phủ, tỷ trọng đầu tư công trong tổng đầu tư đã giảm từ mức rất cao 41-47% trong nửa cuối thấp niên 2000 xuống còn 38-39% trong năm 2011-12, và như vậy nằm trong khoảng 35-40% đã đề ra trong Đề án tổng thể tái cơ cấu kinh tế. Tuy nhiên, tỷ trọng nguồn vốn giảm mạnh nhất là vốn đầu tư từ lợi nhuận giữ lại của doanh nghiệp nhà nước (DNNN). Trong khi đó, vốn tín dụng nhà nước vẫn tăng mạnh. Bảng 2 cho thấy vốn tín dụng nhà nước đã chiếm tới một phần ba vốn tài trợ cho đầu tư công, trong khi tỷ lệ này chỉ là một phần năm vào năm 2005. Tính theo giá trị tuyệt đối, vốn tín dụng nhà nước đã tăng từ mức 30-40 nghìn tỷ đồng trong giai đoạn 2005-2009 lên 114-115 nghìn tỷ đồng năm 2010-11 và ước tính trong năm 2012 là 169 nghìn tỷ đồng.[3] Nguyên nhân là trong những năm kinh tế khó khăn gần đây, ở phía cung các tổ chức tài chính luôn sẵn sàng đầu tư vào trái phiếu chính phủ để tránh rủi ro, và ở phiếu cầu các dự án nhà nước ngày một trông trờ, lệ thuộc vào vốn trái phiếu chính phủ.

Bảng 2: Cơ cấu đầu tư công, 2005-2012

Nguồn: Tổng cục Thống kê VN (TCTK).

Quan trọng hơn các con số thống kê về giá trị và tỷ trọng đầu tư từ các nguồn vốn là yêu cầu đổi mới cơ chế phân bổ, quản lý đầu tư và khắc phục tình trạng đầu tư dàn trải và lãng phí. Trong bài viết này, việc đánh giá sơ khởi trong năm 2011-12 chỉ mang tính định tính và từ một số tình huống điển hình về đầu tư công vào khu công nghiệp (KCN), khu kinh tế (KKT), cảng biển, điện và nguồn nước.

Đầu tư khu công nghiệp, khu kinh tế

Xét về vấn đề đầu tư dàn trải, hai hoạt động đầu tư công vẫn không được cải thiện là đầu tư cơ sở hạ tầng các KCN, KKT và đầu tư cơ sở hạ tầng các khu đô thị mới. Kinh nghiệm thành công của quốc tế cho thấy các KCN-KKT phải được kết nối với hệ thống cơ sở hạ tầng quốc gia.[4] Nếu một KKT được đề xuất, nhưng tại vị trí không thể kết nối với hệ thống cơ sở hạ tầng quốc gia thì sẽ không được phê duyệt. Ngược lại, nếu một KKT được phê duyệt thì bắt buộc phải đầu tư cơ sở hạ tầng kết nối: nếu khu vực tư nhân không đầu tư thì thực hiện theo hình thức hợp tác công – tư (PPP); nếu PPP không được thì ngân sách địa phương được huy động để đầu tư; nếu ngân sách địa phương không đáp ứng được thì ngân sách trung ương hỗ trợ. Điểm đáng chú ý ở đây là các khu kinh tế không cần có sân bay riêng hay cảng biển riêng, nhưng đều tiếp cận với các cơ sở hạ tầng này thông qua hệ thống giao thông cao tốc với chi phí cạnh tranh.[5]

Tính phi hiệu quả của việc đầu tư dàn trải nhiều KCN và đặc biệt là KKT với diện tích lớn đã được cảnh báo với nhiều khu không có khả năng kết nối với CSHT trục quốc gia. Trong phạm vi của kinh tế địa phương, việc phát triển cơ sở hạ tầng đồng bộ gặp phải thách thức là nhu cầu đầu tư lớn trong khi chính quyền tỉnh không có khả năng tài trợ và nhiều dự án cũng không có khả năng hoàn vốn. Chính sách dàn trải nguồn đồng vốn khan hiếm hiện nay của nhà nước cho nhiều tỉnh để phát triển các tiện ích giao thông giống nhau và việc lên kế hoạch cho những dự án nhiều triệu đô-la không cần thiết sẽ đẩy chi phí tài trợ lên cao trong khi không cải thiện được tình hình. Cho đến nay, hầu như chưa thấy động thái rõ ràng nào từ phía Trung ương cũng như địa phương về việc điều chỉnh quy hoạch KCN-KKT theo hướng thu hẹp. Hoặc nếu quy hoạch hiện hữu được đánh giá khả thi thì cũng không thấy quyết tâm đầu tư trọng điểm về CSHT và lập lộ trình đầu tư từng bước.

Một điểm bất hợp lý nữa là định hướng phát triển ồ ạt các khu đô thị mới. Trong một môi trường kinh tế thuận lợi với nguồn vốn dồi dào thì việc phát triển đô thị mới song hành với công nghiệp là đúng đắn. Nhưng sẽ là không hiệu quả nếu đổ vốn vào những khu đô thị mới với các tiêu chí quy hoạch "quá hiện đại", trong khi nhu cầu thực tế là nhà ở và dịch vụ thương mại, cơ sở hạ tầng xã hội với chi phí thấp cho công nhân thì không được đáp ứng, ngoại trừ các đô thị lớn hiện nay. Ngay cả ở nhiều địa phương đang công nghiệp hóa nhanh thì áp lực dân cư tại đô thị hiện hữu vẫn không lớn. Vì vậy, ưu tiên của đầu tư công phải là chỉnh trang, mở rộng và hiện đại hóa đô thị hiện hữu thay vì phát triển đô thị mới.

Cảng biển

Lãng phí dẫn tới giảm hiệu quả đầu tư đến từ tham nhũng, nhưng có do sự thiếu phối hợp giữa các cơ quan hoạch định và quản lý ở các cấp mà trong nhiều trường hợp đã dẫn tới tình trạng phân mảng về thể chế để duy trì lợi ích nhóm. Điều này thể hiện rõ trong đầu tư công vào cảng biển. Trong 20 năm qua, Việt Nam đã nổi lên thành một nền kinh tế hội nhập thương mại quốc tệ sâu rộng. Với xuất phát điểm thấp, số lượng container thông qua các cảng của Việt Nam đã tăng với tốc độ trên 20,1%/năm tính bình quân từ 2000 đến 2010. Đây là tốc độ tăng trưởng container nhanh nhất ở châu Á trong giai đoạn này.[6] Đầu tư xây dựng các cảng biển nước sâu hiện đại để hỗ trợ cho tăng trưởng thương mại quốc tế đã trở thành ưu tiên quốc gia. Các cảng biển ở khu vực TP.HCM là có tầm quan trọng nhất, hỗ trợ cho hoạt động thương mại quốc tế không chỉ ở TP.HCM và khu vực lân cận, mà còn cho toàn bộ khu vực phía Nam của đất nước. Trong số các cảng thường xuyên có hàng container, thì cảng biển TP.HCM chiếm tới 52,3% về lượng và Bà Rịa – Vũng Tàu là 8,1% vào năm 2011.

Thị Vải – Cái Mép ở Bà Rịa – Vũng Tàu đã được đầu tư theo quy hoạch thành cảng cửa ngõ quốc tế. Khác với nhiều dự án đầu tư quy mô lớn nhưng chỉ nằm trên giấy, cả các dự án cảng container đều do doanh nghiệp (trong và ngoài nước) huy động với tổng công suất hiện nay là 6,3 triệu TEU/năm.[7] Tuy nhiên, các cảng này đều đang phải đối phó với thực tiễn là không có hàng. Đất trong khu cảng bị chia thành quá nhiều mảnh nhỏ do áp lực của các nhóm đặc quyền có quan hệ với nhà nước để cấp giấy phép cho càng nhiều nhà đầu tư càng tốt. Không đạt được hiệu quả lớn hơn, các cảng buộc phải tham gia vào hoạt động định giá mang tính triệt tiêu để tồn tại, đặc biệt trong bối cảnh thương mại tăng trưởng chậm trên thế giới và khu vực. Đáng chú ý là những doanh nghiệp nhà nước thực hiện liên doanh để đầu tư vào Cái Mép – Thị Vải cũng chính là những tổ chức vẫn tiếp tục vận hành các cảng ở TP.HCM. Đây là một trong những nguyên nhân gây ra việc không khai thác hết công suất ở hệ thống cảng mới.

Vấn đề công suất dư thừa càng trở nên trầm trọng khi nhà nước không thể hoàn tất cơ sở hạ tầng hỗ trợ cần thiết. Cảng Cái Mép – Thị Vải cách Biên Hòa (Đồng Nai) 50 km và TP.HCM 80 km. Việc vận chuyển container bằng đường bộ phải sử dụng Quốc lộ 51 mà trước đây thì chật hẹp, nhưng sau khi mở rộng thì xe hàng phải chịu phí tăng cao. Chọn lựa thay thế duy nhất cho đường bộ là vận tải bằng xà lan đường thủy nội địa tới các cảng hiện hữu trong thành phố. So với xe tải, vận chuyển bằng xà lan thân thiện với môi trường và ít tốn kém hơn về nhiên liệu cũng như các khoản chi không chính thức. Nhưng xà lan di chuyển chậm, mất 6 – 8 giờ mỗi chuyến. Mặc dù xà lan vẫn là phương tiện vận tải quan trọng, việc phụ thuộc nhiều vào phương tiện này sẽ sớm gây ra tắc nghẽn và tai nạn trên các tuyến sông Nhà Bè, Sài Gòn và Đồng Nai.[8]

Những vướng mắc về sử dụng đất là nguyên nhân khiến việc di dời cảng hiện hữu ở nội đô TP.HCM vẫn dẫm chân tại chỗ. Hơn thế nữa, các cảng ở TP.HCM lại đang có kế hoạch tiếp tục mở rộng. Cảng Hiệp Phước đang được đẩy mạnh đầu tư với chi phí nạo vét luồng Soại Rạp tăng lên rất cao. Cảng Cát Lái ở Quận 2, cảng container lớn nhất của Việt Nam và lớn của thế giới, nhưng đã khai thác hết công suất với lượng xe gây ắch tắc giao thông. Tuy vậy, đề xuất đầu tư mở rộng cảng ở đây vẫn đang được xem xét.

Việc cần làm ngay để "cứu" hệ thống cảng cửa quốc gia đã được đầu tư hiện đại và đúng vị trí là đẩy mạnh đầu tư công để xây dựng CSHT kết nối cảng với các KCN ở Đông Nam bộ, hạn chế hàng container vào cảng hiện hữu ở nội đô TP.HCM và nhanh chóng thực hiện di dời. Trên giác độ cả nước, việc khuyến khích vận chuyển hàng từ các tỉnh ven biển miền Trung đến Cái Mép – Thị Vải để trung chuyển cũng cần được cân nhắc. Đây là một ví dụ điển hình về nỗ lực tái cơ cấu đầu tư nhằm tránh lãng phí và nâng cao hiệu quả.

Điện

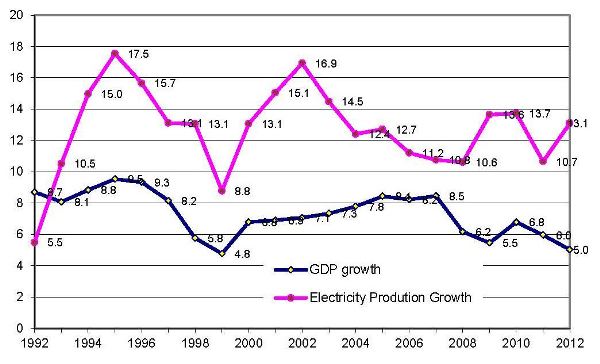

Điện cũng là lĩnh vực cần tập trung tái cơ cấu đầu tư. Hình 2 cho thấy Việt Nam đã đạt được tốc độ tăng trưởng rất nhanh chóng trong suốt một thời gian dài về điện, gấp 1,5-2 lần so với tăng trưởng GDP. Trrong giai đoạn 1995-2005, sự tương quan giữa tiêu thụ điện và tăng trưởng kinh tế là rất chặt chẽ. Điều rất ngạc nhiên là trong những năm gần đây, tăng trưởng kinh tế suy giảm, nhưng sản xuất điện vẫn tăng mạnh. Tăng trưởng sản xuất điện năm 2012 gấp 2,6 lần tăng trưởng GDP. Liệu việc chuyển hướng sang công nghiệp nặng thâm dụng điện năng tại nhiều địa phương và/hay lãng phí trong tiêu thụ điện sinh hoạt/dịch vụ là nguyên nhân?

Với EVN là doanh nghiệp này có các khoản phải trả lớn nhất trong tất cả các doanh nghiệp Việt Nam, thách thức cần được giải quyết là đảm bảo giá điện phản ánh được chi phí biên của điện (chi phí phát điện từ những nhà máy nhiệt điện mới). Về cơ cấu đầu tư, Việt Nam sẽ không thể phát triển công suất phát điện dàn hàng ngang với tất các nguồn cùng tiến: thủy điện, điện khí, điện than, điện nguyên tử. Những trục trặc về an toàn và môi trường của thủy điện nhỏ vẫn chưa được giải quyết. Hiệu quả về chi phí của các nguồn điện phải được tính toán lại để xác định rõ thứ tự ưu tiên trong đầu tư nhiệt điện. Sau cùng, nếu đã tăng trưởng GDP sẽ thấp hơn và hệ số co giãn giữa tăng trưởng điện và GDP thời gian tới sẽ giảm xuống mức 1,2-1,3 thay vì 1,5 thì việc điều chỉnh giảm quy mô đầu tư là điều chắc chắn.

Hình 2: Tăng trưởng sản xuất điện và GDP, 1992-2012

Nguồn: Tổng cục Thống kê VN (TCTK).

3. Huy động vốn từ khu vực tư nhân

Đầu tư của khu vực tư nhân vào viễn thông và điện có quy mô đáng kể từ cuối thập niên 1990 và nhiều dự án đã phát huy hiệu quả. Lĩnh vực giao thông đến nay vẫn ít nhận được sự tham gia của khu vực tư nhân. Từ 2001 đến 2008, đầu tư cho các dự án CSHT giao thông từ các nguồn ngoài ngân sách nhà nước, trái phiếu chính phủ và vốn vay chỉ định từ ngân hàng, chiếm chưa tới 12% tổng đầu tư vào lĩnh vực này.[9]

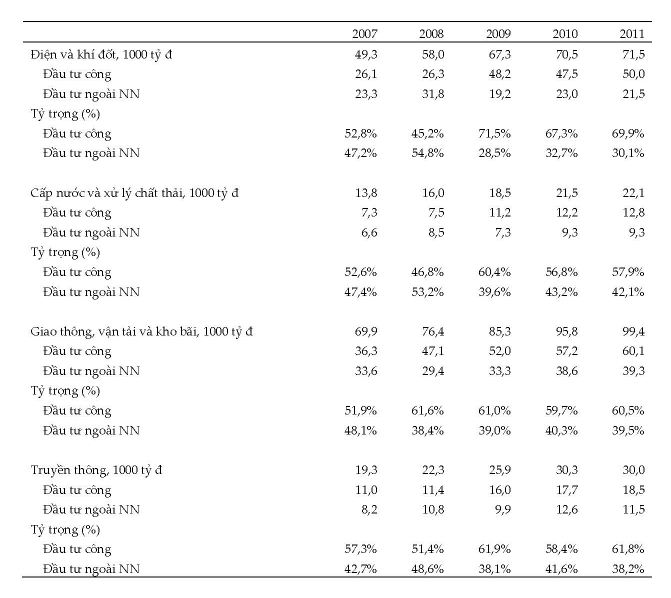

Bảng 3 trình bay xu hướng đầu tư CSHT từ năm 2007 đến 2011 theo số liệu thống kê chính thức. Mặc dù nỗ lực kêu gọi đầu tư của khu vực tư nhân (trong và ngoài nước) và cơ sở hạ tầng luôn được nhấn mạnh nhưng tỷ trọng đầu tư ngoài nhà nước giảm ở tất cả các lĩnh vực điện, nước, giao thông vận tải và viễn thông. Cần lưu ý đây là số liệu đầu tư vào cả CSHT và hoạt động kinh tế trong ngành. Ví dụ đầu tư giao thông vận tải là cả đầu tư vào CSHT giao thông và đầu tư của doanh nghiệp vận tải. Rõ ràng tính riêng đầu tư của doanh nghiệp vận tải thì nguồn vốn tư nhân sẽ chiếm tỷ trọng lớn nhất. Vì vậy, nếu bóc tách đầu tư này ra (hệ thống thống kê hiện nay không cho phép) thì đầu tư của tư nhân vào CSHT còn thấp hơn nữa.

Nhận định từ số liệu thống kê ở trên dường như là khó hiểu trước nhiều dự án đầu tư CSHT được phê duyệt trong những năm gần đây. Nhưng đi vào các dự án cụ thể có thể thấy là phần nhiều các dự án này có chủ đầu tư là DNNN và do vậy vẫn là đầu tư của khu vực nhà nước. Ví dụ, đầu tư nhà máy điện của doanh nghiệp ngoài EVN lớn nhất vẫn là điện chạy khí tự nhiên của Tập đoàn Dầu Khí Việt Nam (PVN) và điện than của Tập đoàn Than và Khoáng sản (TKV). Ngay cả đầu tư vào viễn thông (rất thành công và hiệu quả) nhưng vẫn là của khu vực DNNN.

Bảng 3: Đầu tư từ vốn khu vực nhà nước và ngoài nhà nước vào điện, khí đốt,nước, xử lý chất thải, giao thông - vận tải và truyền thông, 2007-2011

Nguồn: Tổng cục Thống kê VN (TCTK).

Một chuyển biến mạnh trong năm 2012 là việc triển khai thực hiện một loạt các dự án nâng cấp và mở rộng quốc lộ 1A theo hình thức BOT. Với các dự án này, thì vốn huy động ngoài ngân sách vào giao thông trong năm 2012 và trong những năm tới sẽ tăng mạnh. Cũng giống như trên, nhiều chủ đầu tư trong các dự án này là doanh nghiệp xây dựng giao thông thuộc sở hữu nhà nước.

Hơn thế nữa, hầu hết các dự án BOT có tỷ lệ vay nợ rất cao và nhiều khoản nợ được nhà nước bảo lãnh. Ví dụ, Hầm Đèo Cả là dự án có chi phí đầu tư 15.603 tỷ đồng, trong đó chi phí xây dựng hầm Đèo Cả (theo hình thức BOT) là 10.555 tỷ đồng, chi phí xây dựng hầm Cổ Mã, đường dẫn và cầu trên tuyến (theo hình thức BT) là 4.509 tỷ đồng. Tổng mức đầu tư còn cao hơn khi cộng chi phí lãi vay trong thời gian xây dựng. Toàn bộ chi phí đầu tư hầm Đèo Cả được tài trợ bởi khoản vay nước ngoài do Chính phủ bảo lãnh từ các ngân hàng Pháp (Credit Agricole và Societe Generale). Và khoản vay trong nước từ Vietinbank bằng tới 90% chi phí đầu tư đường dẫn theo hình thức BT.

BOT/BT là nhằm thu hút vốn tư nhân, nhưng nếu tất cả là vốn vay và được nhà nước bảo lãnh thì thực chất vẫn là đầu tư nhà nước nhưng theo hình thức nếu có lợi thì chủ đầu tư được hưởng, còn nếu thua lỗ thì Nhà nước gánh chịu. Trường hợp Dự án Cầu Phú Mỹ ở TP.HCM là một ví dụ điển hình. Cầu Phú Mỹ là dự án đầu tư được đầu tư theo hình thức BOT giữa UBND. TP.HCM và Công ty Cổ phần B.O.T cầu Phú Mỹ (PMC). Đây là một dự án BOT trọng điểm của TP.HCM. Theo báo cáo đầu tư thì dự án khả thi về mặt tài chính và kinh tế, giúp tiết kiệm thời gian chi phí đi lại của các phương tiện giao thông theo trục vành đai phía Đông; giảm ách tắc khu vực nội ô TP.HCM, phát triển kinh tế khu vực quận 2, quận 9 và các vùng lân cận.

Chủ đầu tư dự án hiện nay không có khả năng trả nợ và UBND TP.HCM phải đứng ra trả nợ thay. Lý do được đưa ra là chi phí dự án tăng lên trong khi lượng xe không đúng như dự báo vì các dự án giao thông kết nối chưa được hoàn thành. Tuy nhiên, việc tái thẩm định dự án cho thấy mô hình tài chính lập có sai sót mang tính kỹ thuật giữa giá cố định tại thời điểm tính toán và giá danh nghĩa trong tương lai, dẫn tới sai lầm về đánh giá tác động của lạm phát; việc đưa lãi vay trong thời gian xây dựng và tỷ lệ trượt giá vào phương án tài chính để tính toán thời gian hoàn vốn là không rõ và không theo chuẩn; lãi suất vay nợ là không có cơ sở và không phân biệt giữa lãi suất vay ngoại tệ từ ngân hàng nước ngoài (được Bộ Tài chính bảo lãnh) và lãi suất vay nội tệ từ ngân hàng trong nước; và quan trọng nhất là lịch trả nợ hoàn toàn phi lý và phi thực tiễn. Kết quả tái thẩm định là dự án hoàn toàn không có khả năng trả nợ với cơ cấu vốn đề xuất, mặc dù vẫn có hiệu quả kinh tế - xã hội. Nói một cách khác, ngay cả khi chi phí đầu tư không tăng và lượng xe đúng như dự báo thì trục trặc tài chính của dự án vẫn sẽ xảy ra.[10]

4. Kết luận

Những đánh giá ban đầu về tái cơ cấu đầu tư xét trên ba định hướng lớn của Đề án tổng thể tái cơ cấu kinh tế gắn với chuyển đổi mô hình tăng trưởng đã được Thủ tướng Chính phủ phê duyệt cho thấy mức huy động đầu tư toàn xã hội so với quy mô nền kinh tế đã được điều chỉnh giảm xuống, một phần đáng kể nhờ chính sách chủ đông thắt chặt đầu tư công. Tuy nhiên, những nỗ lực cải thiện hiệu quả đầu tư công thông qua đổi mới cơ chế để tránh đầu tư dàn trải và lãng phí không thực sự rõ ràng và chưa có kết quả thể hiện qua đầu tư công trong KCN, KKT, cảng biển, điện năng,... Sau cùng, những năm 2011-12 đã cho thấy có nỗ lực trong việc huy động vốn đầu tư của khu vực tư nhân trong lĩnh vực CSHT để bổ sung cho nguồn vốn đầu tư công, nhất là trong lĩnh vực giao thông. Tuy nhiên, một cảnh báo đưa ra trong bài viết này là các dự án theo hình thức BOT và BT, đặc biết là trong các dự án giao thông, có tỷ lệ vay nợ rất lớn nếu không muốn nói là chủ đầu tư gần như không phải vốn tự có của mình để chịu rủi ro. Điều này có hai hệ lụy: (i) động cơ của chủ đầu tư sẽ nằm nhiều vào hưởng lợi trong quá trình xây dựng dự án, chứ không phải là thu hồi vốn trong quá trình khai thác sau này và (ii) gánh nặng nợ vay và rủi ro tiềm ẩn trong tương lai là không nhỏ. Cơ chế PPP thực sự với sự hỗ trợ thỏa đáng từ nhà nước những được đặt dưới kỷ luật thị trường sẽ là hướng đầu tư CSHT với sự tham gia đúng nghĩa của khu vực tư nhân. Việc điều chỉnh cơ chế PPP thí điểm vì vậy là hết sức cần thiết.

[1] Thủ tướng Chính phủ, "Quyết định phê duyệt Đề án tổng thể tái cơ cấu kinh tế gắn với chuyển đổi mô hình tăng trưởng the hướng nâng cao chất lượng, hiệu quả và năng lực cạnh tranh giai đoạn 2013-2020", số 339/QĐ-Ttg, 19/2/2013.

[2] Không kể Singapore là một nền kinh tế đặc thù với tỷ lệ FDI/GDP lên tới 27%. Trong năm 2011, tỷ lệ FDI/GDP là 3% đối với Trung Quốc, 2,25% đối với Thái Lan, 4,2% Malaysia và 2,1% Indonesia.

[3] Tổng cục Thống kê VN.

[4] Economist, "China's infrastructure splurge: Rushing on by road, rail and air", 2/14/2008.

[5] . Kinh nghiệm thu hút đầu tư phát công nghiệp ở vùng bờ Đông của Thái Lan cũng cho thấy việc kết nối từng địa phương với hệ thống đường bộ, đường thủy và đường sắt là động lực chính để tăng được vốn đầu tư thực hiện, chứ không phải là các địa phương tự xây dựng cơ sở hạ tầng lớn (Joost Buurman & Piet Rietvelt, "Transport Infrastructure and Industrial Location: The Case of Thailand", 2000).

[6] Tốc độ tăng của Trung Quốc là 12,2%, Malaysia là 14,7%, Ấn Độ 14,8% và Thái Lan 7,7%.

[7] Cảng Container Tân Cảng – Cái Mép (TCCT) là 100% vốn trong nước do Công ty Tân Cảng Sài Gòn đầu tư. Sau đó, Tân Cảng Sài Gòn còn liên doanh với ba hãng tàu quốc tế để thành lập Cảng Quốc tế Tân Cảng Cái Mép (TCIT). Có ba dự án được liên doanh giữa cùng một đối tác nội địa là Cảng Sài Gòn và Vinalines với các nhà vận hành cảng quốc tế khác nhau : SP-PSA là liên doanh với Cảng Singapore (PSA); SSIT là liên doanh với SSA Marine của Mỹ; và CMIT là liên doanh với APM, công ty con của Tập đoàn Maersk. Một cảng nữa là SITV được thành lập trên cơ sở liên doanh giữa Công ty Đầu tư Xây dựng Thương Mại Sài Gòn và Hutchison Port Holdings (HPH) của Hồng Kông.

[8] Nguyễn Xuân Thành và Jonathan Pincus, "Di dời cảng biển TP.HCM: Một nghiên cứu tình huống về sự phân mảng thể chế", tháng 12 năm 2011.

[9] Bộ Giao thông – Vận tải theo tường thuật của Báo Sài Gòn Tiếp thị 27/06/2008.

[10] Nguyễn Xuân Thành, "Nghiên cứu tình huống Dự án BOT Cầu Phú Mỹ", NCTH của Chương trình Giảng dạy Kinh tế Fulbright, tháng 7 năm 2012.

Những bài viết liên quan

Cần một thiết chế vùng

Để tránh tình trạng “ngư ông đắc lợi”