Nguồn: Thời báo Ngân hàng

Nhiều người nhấn mạnh rằng việc FED giữ nguyên lãi suất tại phiên họp 16-17/9 vừa qua là bởi (i) lạm phát còn quá thấp, (ii) nền kinh tế chưa thật sự phục hồi và (iii) tình hình kinh tế thế giới, đặc biệt là Trung Quốc, đáng quan ngại. Liệu đây có phải là các nguyên nhân chính hay FED đang nhắn gửi thông điệp gì khác tới thị trường?

Thông điệp chính thức...

Tuy có nhắc đến thực trạng lạm phát thấp nhưng nhìn chung, trong thông cáo báo chí ngay sau cuộc họp, FOMC vẫn giữ nguyên mức độ quan ngại với yếu tố này. So sánh thông cáo báo chí của 3 phiên họp gần đây nhất (17 tháng 6, 29 tháng 7 và 17 tháng 9) có thể thấy đánh giá của FOMC về tình hình nền kinh tế Mỹ (tiêu dùng hộ gia đình, đầu tư tài sản cố định của doanh nghiệp, xuất khẩu, thị trường lao động...) cơ bản không đổi, không yếu tố nào bị đánh giá xấu hẳn đi, thậm chí có một số yếu tố được nhận định tích cực rõ nét hơn.

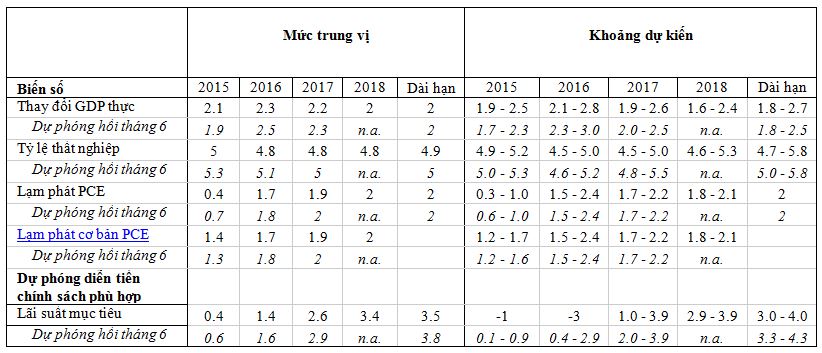

Bảng 1- Nhận định của FOMC về tình hình kinh tế, so sánh giữa phiên tháng 6 và tháng 9/2015

Nguồn: http://www.federalreserve.gov/monetarypolicy/fomcprojtabl20150917.htm

Điểm mới nhất trong thông cáo lần này là việc FED thừa nhận tình hình kinh tế, tài chính toàn cầu gần đây có thể cản trở đôi chút hoạt động kinh tế Mỹ và cũng có thể đẩy thêm sức ép lạm phát đi xuống trong ngắn hạn. Tuy nhiên, cũng lưu ý rằng yếu tố "quốc tế" đã được FOMC ghi nhận từ thông cáo tháng 3/2015 xuyên suốt tới nay. Theo đó, để xác định việc kéo dài mức lãi suất mục tiêu hiện nay tới khi nào, FOMC sẽ cân nhắc một loạt thông tin, bao gồm cả các thước đo điều kiện thị trường lao động, các chỉ số về sức ép lạm phát và kỳ vọng lạm phát cũng như các kiến giải về "diễn tiến tài chính và quốc tế" (thay vì chỉ là "diễn tiến tài chính" như trong các thông cáo trước đó). Tuyệt nhiên, không có một chữ "Trung Quốc" nào xuất hiện trong các bản thông cáo này.

Như vậy, thông điệp chính thức từ phiên họp FOMC có lẽ không phải là sự bi quan với tình hình phục hồi kinh tế Mỹ, càng không thể hiện "sức mạnh, vị thế Trung Quốc" đối với việc điều hành chính sách của Mỹ.

Đằng sau câu chữ...

Trong buổi họp báo ngay sau phiên họp 17/9, chủ tịch FOMC, bà Yellen một lần nữa khẳng định tinh thần của bản thông cáo, theo đó phần lớn các thành viên FOMC vẫn đánh giá triển vọng kinh tế Mỹ theo chiều hướng tích cực. Bà cũng nhấn mạnh rằng các yếu tố bất định từ bên ngoài gia tăng có tác động nhẹ tới diễn tiến lạm phát nhưng không phải là yếu tố căn bản thay đổi quan điểm của FOMC. Trung Quốc được nhắc đến trong mối quan hệ chung với nền kinh tế toàn cầu, đặc biệt với các nền kinh tế mới nổi trong khu vực, chứ không phải là mối quan ngại chính của Hoa Kỳ.

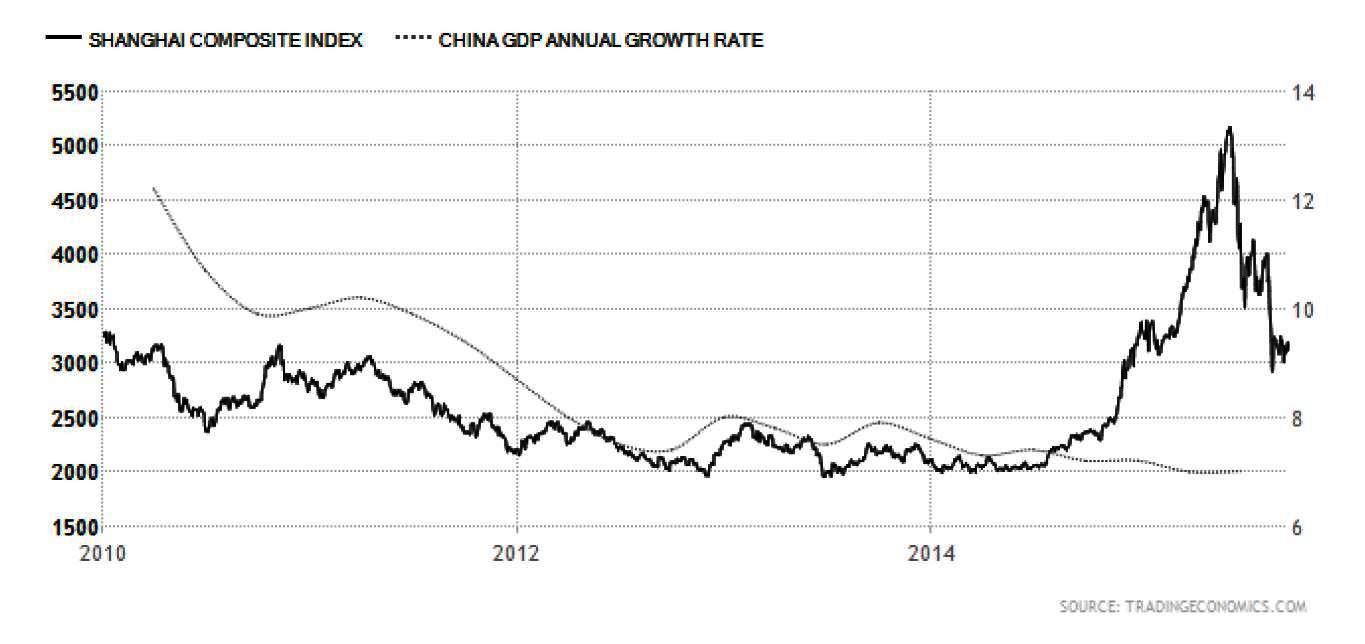

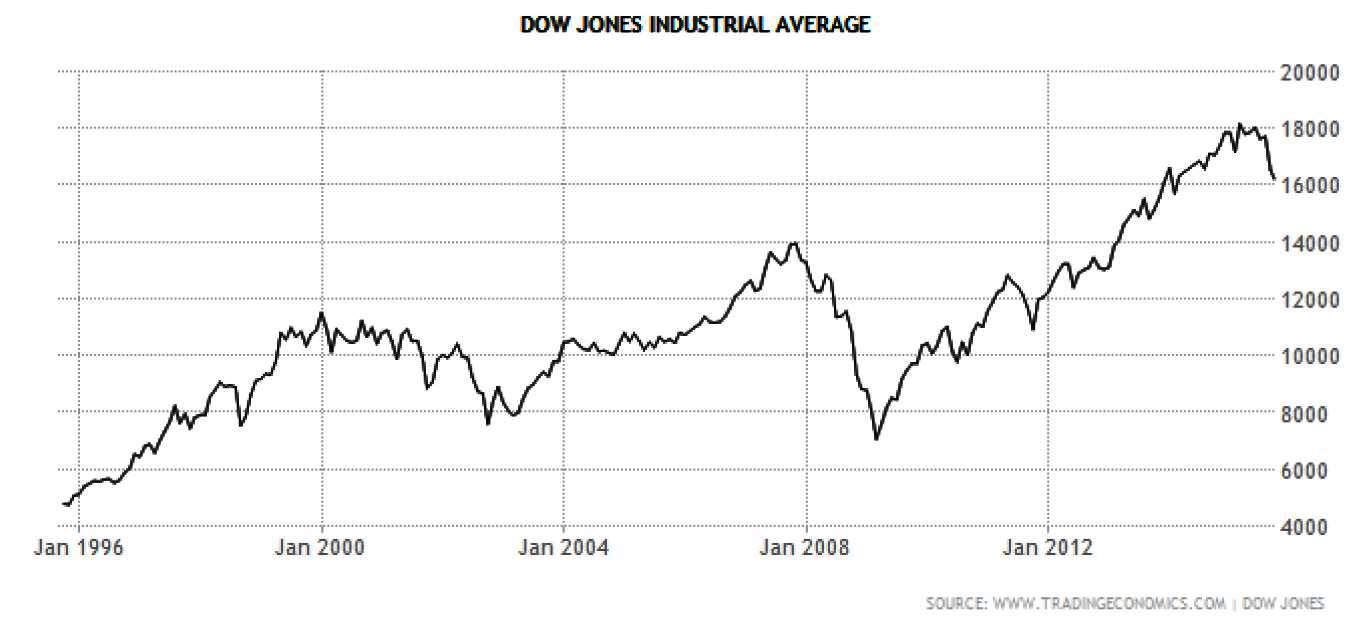

Quả thực rất nhiều ý kiến cho rằng sự bất ổn của nền kinh tế Trung Quốc, đỉnh điểm là chuỗi sụt giảm giá chứng khoán và điều chỉnh tỷ giá liên tục từ tháng 6/2015, đã dẫn đến việc giảm giá cổ phiếu hồi cuối tháng 8 trên thị trường Mỹ. Một mặt có thể thấy trong bối cảnh tăng trưởng kinh tế Trung Quốc liên tục giảm những năm gần đây, việc chỉ số Shanghai composite tăng đột biến từ mức 2083 điểm tháng 1/2014 lên tới 5166 điểm giữa tháng 6/2015 là biểu hiện rõ rệt của bong bóng tài sản và vì thế chuỗi điều chỉnh sâu sau đó là tất yếu. Mặt khác chỉ số DJIA của Mỹ cũng đã tăng quá nhanh trong 5 năm vừa qua, với tốc độ trung bình 18.3%/năm, từ mức 7945 điểm vào tháng 2/2009 lên tới 18440 điểm tháng 2/2015. Nhớ lại giai đoạn 1995-1999, DJIA đã tăng trung bình 21,4%/năm, từ mức 7001 điểm hồi tháng 5/1995 lên tới 16302 điểm tháng 12/1999, để rồi rơi xuống mức 10013 điểm vào tháng 9/2002. 5 năm tiếp theo, DJIA tăng trưởng trung bình 9.7%/năm, từ mức 10013 điểm lên tới 15908 điểm vào tháng 10/2007, nhưng khủng hoảng tài chính đã kéo DJIA xuống mức thấp nhất 7945 điểm vào tháng 2/2009. Như vậy, việc DJIA giảm mạnh hồi cuối tháng 8/2015 có nguồn gốc từ bản chất nội tại của thị trường Mỹ, Trung Quốc có chăng chỉ là cú hích chứ không phải là yếu tố nền tảng dẫn đến biến động trên thị trường Hoa Kỳ.

Đồ thị so sánh tăng trưởng kinh tế và chỉ số Shanghai của Trung Quốc (2010-2015)

Chỉ số DJIA từ 1995 đến 2015

Tuy nhiên, đối với nghi vấn quyết định của FOMC bị lèo lái bởi sức ép từ thị trường tài chính, bà Yellen quả quyết rằng quyết định của hội đồng không bám vào bất kỳ một dữ liệu mới ra hay các chuyển động hàng ngày của thị trường tài chính.

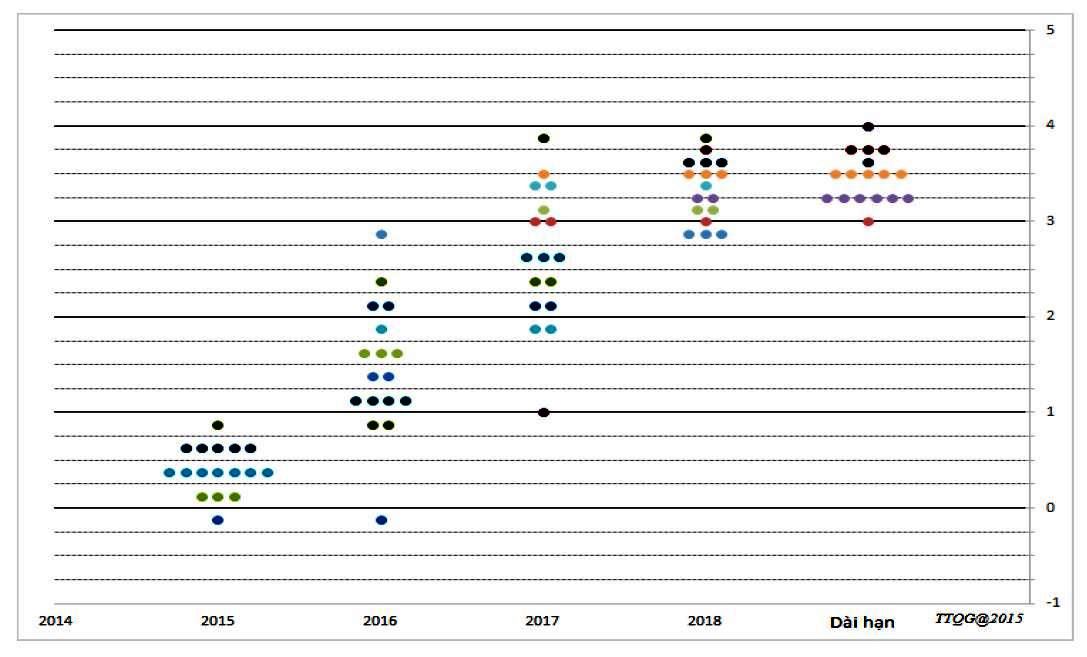

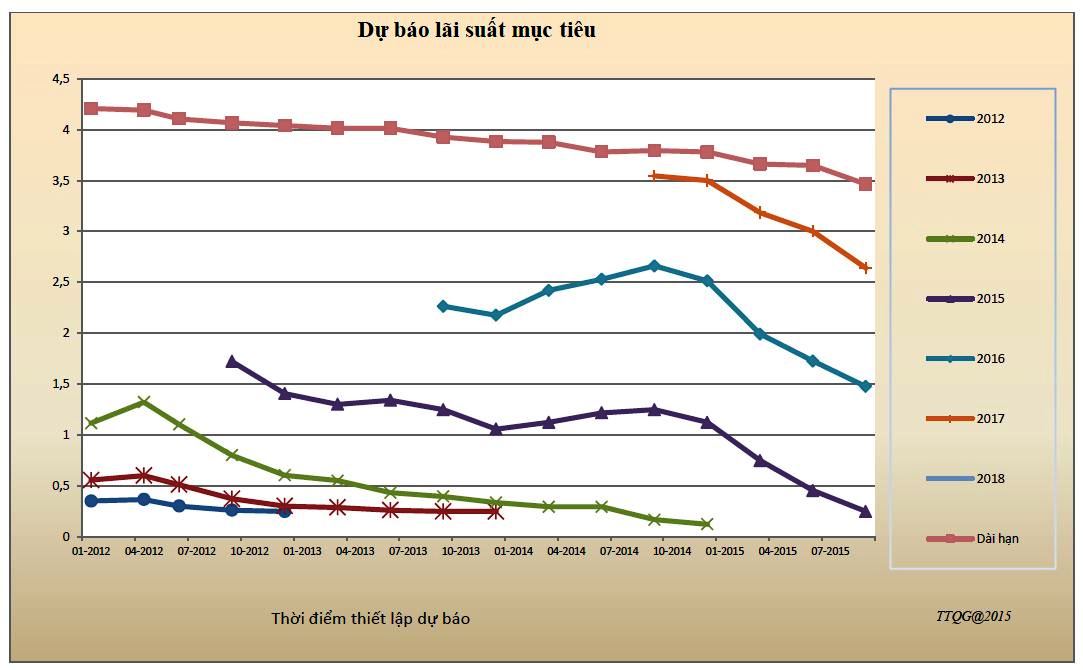

Theo người đứng đầu FOMC, chu trình kỳ vọng tăng lãi suất mục tiêu mới là điều thực sự quan trọng chứ không nên quá chú ý vào thời điểm nào bắt đầu tăng. Để hỗ trợ thông tin này cho thị trường, từ đầu năm 2012, trong tóm tắt dự phóng tình hình kinh tế, các thành viên FOMC thể hiện quan điểm về diễn tiến chính sách tiền tệ cho 2-3 năm kế tiếp và dài hạn với những dấu chấm vô danh điểm mức lãi suất mục tiêu (hình 1).

Hình 1- Quan điểm về các bước chính sách phù hợp tại phiên họp 17/9/2015

(mỗi dấu chấm thể hiển điểm giữa của biên độ lãi suất mục tiêu hoặc mức lãi suất mục tiêu)

Nguồn: http://www.federalreserve.gov/monetarypolicy/fomcprojtabl20150917.htm

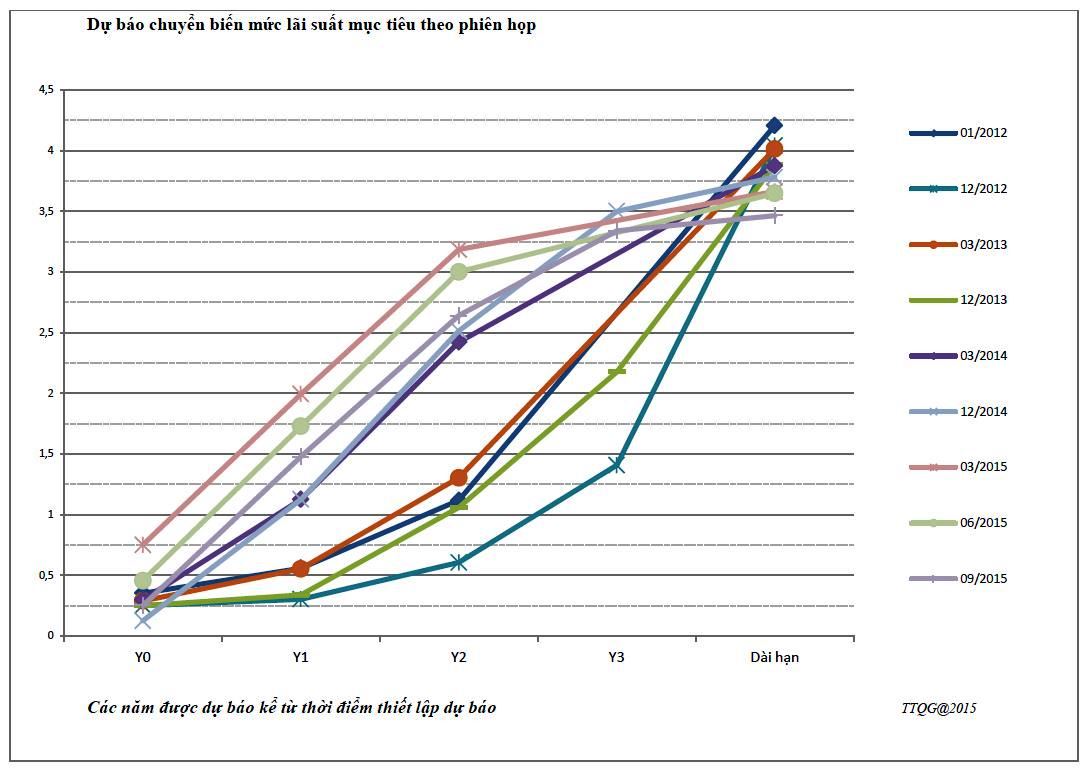

Thống kê các hình này từ cuộc họp tháng 1/2012 đến nay cho thấy qua các phiên họp, kỳ vọng về mức lãi suất mục tiêu cho các năm tiếp theo và trong dài hạn giảm dần. Tuy nhiên, cùng với việc lùi thời gian bắt đầu tăng lãi suất, độ dốc của các đường dự báo lãi suất tăng mạnh, thậm chí các đường dự báo chuyển từ dạng lồi (convexe) sang dạng lõm (concave) (xem đồ thị 3 và 4) Điều này có nghĩa là khi bắt đầu tăng lãi suất, FOMC có khả năng tăng liên tục và tăng bước lớn thay vì tăng từ từ từng bước ¼ điểm phần trăm như thường thấy trước đây.

Đồ thị 3- Dự báo mức lãi suất mục tiêu cho từng năm theo mỗi phiên họp FOMC

Phụ chú: Đồ thị thể hiện đường dự báo lãi suất cho các năm khác nhau, theo các thời điểm họp FOMC từ tháng 1/2012 đến tháng 9/2015. Điểm bắt đầu của mỗi đường dự báo lãi suất là thời điểm phiên họp thiết lập dự báo. Trục hoành là thời điểm phiên họp. Trục tung là mức lãi suất mục tiêu dự kiến (%).

Đồ thị số 4- Dự báo chuyển biến của mức lãi suất mục tiêu theo mỗi phiên họp FOMC

Phụ chú: Y0 thể hiện thời điểm phiên họp thiết lập dự báo. Y1, Y2, Y3 lần lượt là dự báo cho 3 năm tiếp theo. Sau cùng là mức dự báo dài hạn.

Kết luận

FED đang đứng trước ba lựa chọn: (i) tăng lãi suất mục tiêu vào phiên họp 27-28 tháng 10 hoặc (ii) tăng vào phiên họp 15-16 tháng 12 năm nay hay (iii) lùi việc tăng lãi suất mục tiêu sang 2016. Trong phiên họp 17/9 vừa qua, 13/17 thành viên bỏ phiếu thể hiện kỳ vọng tăng lãi suất trong năm 2015 (so với 15/17 hồi tháng 6), 3 thành viên kỳ vọng tăng trong năm 2016 (so với 2/15 hồi tháng 6) và 1 thành viên cho rằng có thể để đến 2017 mới thay đổi lãi suất mục tiêu. Dường như, thông điệp gần đây của FED không phải là nhấn mạnh thời điểm tăng lãi suất mà chỉ gia tăng cảnh báo về việc lãi suất sẽ tăng và quan trọng hơn, FED cung cấp thêm các thông số, tiêu chí khách quan cũng như các nhận định chủ quan của thành viên FOMC để thị trường tham khảo, tự cân nhắc, điều chỉnh kịp thời.

Quả thực, khó lòng ấn định chắc chắn một quyết sách gì cho tương lai bởi thị trường và nền kinh tế biến chuyển liên hồi, vận hành theo các quy luật kinh tế, thị trường tất yếu. Chính sách điều tiết, quản lý ra đời để giải quyết các thất bại thị trường, ứng biến linh hoạt với diễn tiến thực tế trên cơ sở tầm nhìn dài hạn chứ không bao giờ có thể kỳ vọng dắt giây, định hình thị trường và nền kinh tế một cách chủ quan bằng các mệnh lệnh hành chính cứng nhắc. Người đứng đầu FED không đặt cái tôi cá nhân trong các phát ngôn chính sách, không cá cược cũng không đánh úp thị trường. FED quyết định giữ nguyên mức lãi suất mục tiêu, không có nghĩa là "thị trường đã thắng" và có thể ngủ ngon cho tới lần họp tiếp theo. Thực tế là thị trường đang "giải mã" thông điệp từ FED theo các góc độ khác nhau để điều chỉnh các hoạt động của mình một cách thích hợp. Các nhà đầu tư thông minh đang hành động từng giờ từng phút, tận dụng cơ hội vãn hồi FED đang tạo cho, để chuẩn bị thích ứng với những thay đổi chính sách mới. Còn FED thì sẽ tiếp tục chờ đợi, quan sát và xem xét để ra quyết định trong phiên họp tiếp theo.

* Chương trình Giảng dạy Kinh tế Fulbright

Những bài viết liên quan

FOMC và câu chuyện lãi suất

Dân không chấp nhận trả thêm tiền mua cái yếu kém