Nghịch lý của sự tằn tiện

(Giảng viên Chương trình Giảng dạy Kinh tế Fulbright)

(TBKTSG- Số Dương lịch, thứ Năm, ngày 03/01/2013)

Trong những năm qua, khi tình hình kinh tế trở nên khó khăn thì lẽ tự nhiên người dân sẽ bắt đầu thắt chặt chi tiêu và tăng tỉ phần tiết kiệm. Tăng tiết kiệm trong thời buổi kinh tế khó khăn thì tốt cho mỗi người nhưng không nhất thiết cũng tốt cho cả nền kinh tế. Khi mỗi người dân cố gắng gia tăng tiết kiệm thì chưa hẳn tổng tiết kiệm của nền kinh tế cũng gia tăng. Nhà kinh tế J. M. Keynes cho rằng, chi tiêu của người tiêu dùng đóng góp vào lợi ích của tập thể, tức làm tăng thu nhập của người khác. Chính vì vậy khi người ta tiết kiệm nhiều hơn thay vì chi tiêu sẽ làm giảm doanh thu buộc doanh nghiệp phải cắt giảm sản xuất, giảm lương và sa thải lao động. Người ta gọi đây là nghịch lý của sự tằn tiện (the paradox of thrift) do Keynes khởi xướng.[1]

Câu chuyện kinh tế nằm đằng sau nghịch lý này là: giả sử nhiều người quyết định tiết kiệm nhiều hơn. Điều này dễ làm nhiều người lầm tưởng rằng tổng tiết kiệm quốc dân cũng sẽ tăng lên. Cái được gọi là ảo tưởng về sự tổng gộp (fallacy of composition) ở đây chính là các quyết định hợp lý của mỗi người lại được khái quát hóa thành một nền kinh tế toàn dụng. Khi tiết kiệm tăng thì có nghĩa là chi tiêu sẽ giảm đi mà điều này sẽ làm sụt giảm tổng cầu và từ đó lại kéo nền kinh tế đi xuống. Khi nền kinh tế đi xuống thì thu nhập lại càng giảm và từ đó lại ảnh hưởng lên mức tiết kiệm. Sự sụt giảm tiết kiệm lúc này thậm chí còn lớn hơn mức tiết kiệm gia tăng thêm ban đầu (Krugman 2009).

Xu hướng như thế nào còn tùy thuộc vào những gì sẽ xảy ra đối với đầu tư. Lẽ thông thường là nếu ngân hàng trung ương cắt giảm lãi suất sẽ làm cho cầu đầu tư tăng lên. Tuy nhiên, điều không may là việc cắt giảm lãi suất chưa hẳn đã làm tăng cầu đầu tư. Tình huống phổ biến là khi lãi suất danh nghĩa đã bắt đầu tiệm cận giới hạn 0 (zero-bound) và nền kinh tế rơi vào bẫy thanh khoản (liquidity trap) thì việc tiếp tục giảm lãi suất là điều không thể. Nhưng cũng cần phải biết rằng bẫy thanh khoản cũng có thể xuất hiện trong một số trường hợp ngay cả khi lãi suất danh nghĩa còn ở mức dương, khi đó việc tiếp tục hạ thêm lãi suất một vài điểm phần trăm vẫn không chắc sẽ giúp tăng cầu đầu tư bởi nhà đầu tư vẫn đang cố gắng giải nợ (deleveraging).

Điều này một phần có thể là do đầu tư đã tăng quá mức trong những giai đoạn tăng trưởng nóng trước đây dẫn đến tồn kho tăng cao nên cần phải có thời gian để nền kinh tế hấp thụ. Một phần lý do nữa, có thể đã đi cùng với giai đoạn tăng đầu tư quá mức trên đây, là do gánh nặng nợ vay quá lớn đi kèm với những rủi ro vỡ nợ mà các doanh nghiệp phải đặt mục tiêu trước mắt là thu hẹp bảng cân đối tài sản bằng cách giải nợ. Chính xu hướng giảm nợ phổ biến này mới là động lực làm giảm lãi suất. Nhưng vẫn còn yếu tố quan trọng khác đó chính là sự kỳ vọng của nhà đầu tư về triển vọng của nền kinh tế. Khi sự bi quan vẫn là yếu tố chủ đạo thì việc hạ lãi suất không phải là một biện pháp hữu hiệu để kích thích đầu tư. Người dân giữ tiền, trả bớt nợ và không muốn chi tiêu vì họ lo ngại thu nhập của mình sẽ giảm trong tương lai. Trong khi đó, các doanh nghiệp cũng giữ tiền và không muốn gia tăng đầu tư bởi vì không đủ cầu trong nền kinh tế. Như vậy, hai trong ba thành phần của tổng cầu nội địa đều suy giảm, ở đó các doanh nghiệp trì hoãn đầu tư còn/vì người dân thì trì hoãn tiêu dùng.

Điều chúng ta nói ở trên có thể đúng đối với một nền kinh tế không có ngoại thương. Tuy nhiên, đối với một nền kinh tế mở thì vấn đề có đôi chút khác biệt. Trong một nền kinh tế mở, việc gia tăng tỉ phần tiết kiểm và giảm tiêu dùng có thể tác động lên phía cầu nhập khẩu của nền kinh tế chứ không chỉ là tổng cầu nội địa. Đối với đa phần các nước đang phát triển, tình trạng suy giảm kinh tế thường đi kèm với sự cải thiện của cán cân thương mại. Việc người dân gia tăng tiết kiệm trong thời kỳ khó khăn này cũng tác động làm giảm cầu hơn nữa đối với hàng nhập khẩu và từ đó càng giúp cải thiện tình trạng mất cân bằng cán cân thương mại. Ngoài ra, đối với một số quốc gia, xuất khẩu là lối thoát cho sự dư thừa năng lực sản xuất của nền kinh tế được tích lũy những năm bùng nổ trước đó. Tất nhiên điều này còn phụ thuộc vào năng lực tham gia ngoại thương của các sản phẩm có thể ngoại thương (tradable goods). Tuy nhiên, đây không hẳn là một tín hiệu tốt mà ngược lại nó cho thấy sự phụ thuộc của các nước này vào thương mại quốc tế và nguồn tài trợ hay giải pháp thường đến từ bên ngoài.

Một số vấn đề chính sách cho Việt Nam

Bối cảnh kinh tế của Việt Nam hiện nay rất gần với những gì được phân tích trên đây. Tín dụng tăng trưởng thấp ước tính chỉ khoảng 6% trong năm 2012, thậm chí có những thời điểm tăng trưởng tín dụng âm; hàng tồn kho ở mức cao, trong đó chỉ số tồn kho ngành công nghiệp chế biến, chế tạo tính đến ngày 01-11-2012 tăng gần 21% so với cùng kỳ; đầu tư suy giảm, chỉ số sản xuất công nghiệp 11 tháng năm 2012 chỉ tăng 4,6% so với cùng kỳ năm 2011, giảm so với mức tăng 6,9% của 11 tháng năm 2011 so với cùng kỳ 2010 ; tổng mức hàng hóa bán lẻ và doanh thu dịch vụ tiêu dùng 11 tháng năm 2012 chỉ tăng 16,4% so với cùng kỳ 2011, giảm so với mức tăng 23,5% của 11 tháng năm 2011 so với cùng kỳ 2010; cán cân thương mại được cải thiện đáng kể từ mức thâm hụt 9,5 tỉ USD năm 2011 sang thặng dư nhẹ 14 triệu USD trong 11 tháng đầu năm 2012, trong đó xuất khẩu đạt 104 tỉ USD, tăng 18,4% so với cùng kỳ, còn nhập khẩu là 103,9 tỉ USD, chỉ tăng 6,8% so với cùng kỳ.

Trong tình hình này, chính sách tài khóa đáng lẽ phải giữ một vai trò quan trọng và cần phải theo hướng nghịch chu kỳ (countercyclical) nhưng khi tình trạng thâm hụt ngân sách đã quá cao, lại bị suy giảm nguồn thu do sự sụt giảm tổng cầu, làm cho khả năng can thiệp để kích thích tổng cầu của Chính phủ trở nên hết sức khó khăn. Có một tín hiệu gần đây cho thấy các ngân hàng bắt đầu chuyển hướng sang nắm giữ trái phiếu Chính phủ. Điều này là cần thiết không những đối với các ngân hàng (nhằm duy trì mục tiêu lợi nhuận và tránh rủi ro) mà còn đối với cả nền kinh tế trong bối cảnh tăng trưởng tín dụng và đầu tư của khu vực tư nhân đang bị suy giảm. Tuy nhiên, điều người ta lo ngại là khả năng hấp thụ vốn của khu vực Nhà nước là hết sức kém, cộng với tình trạng tài khóa kém minh bạch và sự vô kỷ luật là mối lo lớn cho lạm phát và gánh nặng nợ của chính phủ trong tương lai. Hệ quả tiếp theo là người dân sẽ lại tiết kiệm nhiều hơn trong hiện tại để tránh phải giảm tiêu dùng trong tương lai do dự báo gánh nặng thuế (cả thuế lạm phát) sẽ tăng trong tương lai. Một số người còn lo ngại do số nhân ngân sách không lớn nên vai trò của chính sách tài khóa là không mấy quan trọng trong điều kiện này. Tuy nhiên, nghiên cứu gần đây của Blanchard và Leigh (2012)[2] cho thấy người ta thường ước tính thấp giá trị của số nhân tài khóa. Nếu điều này là đúng ở Việt Nam thì vai trò của chính sách tài khóa là cần phải chủ động hơn nữa trong thời gian tới. Điều quan trọng là phải sửa chữa được các trục trặc hiện nay của khu vực tài chính công.

Trong khi đó, biện pháp nói lỏng tiền tệ truyền thống nhằm đặt mục tiêu giảm lãi suất như một số gợi ý gần đây nhằm cứu doanh nghiệp rất khó phát huy tác dụng và cũng không cần thiết. Lý do là vấn đề chính của các doanh nghiệp hiện nay không phải là lãi suất mà chính là giải quyết lượng tồn kho cao do sự sụt giảm tổng cầu gây nên. Hơn nữa, chính xu hướng giải nợ tự nó đã tạo nên một áp lực giảm lãi suất. Giải nợ cũng đồng nghĩa với việc phải bán đi các tài sản trên bảng cân đối kế toán, chủ yếu là hàng tồn kho hoặc/và các tài sản xấu. Nếu như giải nợ là một biện pháp cần thiết để giảm rủi ro thì Ngân hàng Nhà nước, trong vai trò của mình, cần đẩy nhanh quá trình xử lý nợ xấu, qua đó giúp loại bỏ hoặc cân đối lại danh mục các tài sản lành mạnh trên bảng cân đối kế toán của doanh nghiệp và các ngân hàng. Chỉ khi làm được điều này thì công cụ lãi suất mới bắt đầu lại phát huy công dụng của nó, tức là động lực để kích thích tiết kiệm và phân bổ nguồn lực của nền kinh tế.

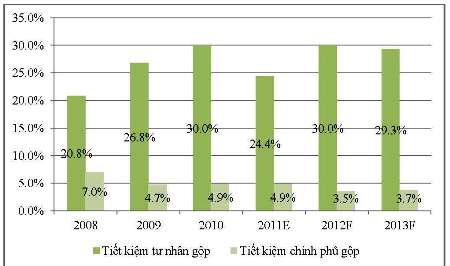

Hình 1. Tiết kiệm quốc dân của Việt Nam

Nguồn: IMF, Vietnam: 2012 Article IV Consultation, July 2012.

Những bài viết liên quan

Phát hành trái phiếu địa phương: phải thận trọng và gắn với dự án

"Giải cứu" hiệu quả