Thời báo Kinh tế Sài Gòn, Số 3-2013, Tr. 58-59

(Chương trình Giảng dạy Kinh tế Fulbright)

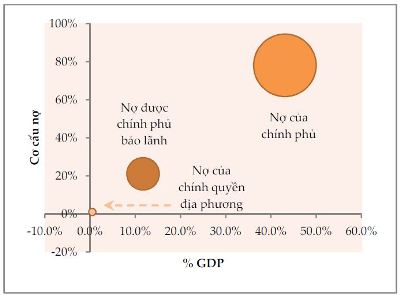

Theo báo cáo của Chính phủ, nợ công tính đến cuối năm 2011 khoảng hơn 1,39 triệu tỉ đồng, tương đương 55,4% GDP. Trong đó, xét theo cơ cấu thì các khoản nợ trực tiếp của Chính phủ chiếm 78%, tương đương 43,1% GDP; nợ được Chính phủ bảo lãnh chiếm 21%, tương đương 11,7% GDP; nợ chính quyền địa phương chỉ chiếm khoảng 1,0% và bằng 0,5% GDP, tương đương 13.915 tỉ đồng. Con số này quá thấp đến mức khiến một số người nghĩ rằng dư địa tăng nợ của chính quyền địa phương là rất lớn. Do tỷ trọng nợ của chính quyền trung ương quá cao trong khi nợ của chính quyền địa phương lại rất thấp nên cũng có ý tưởng cho rằng đã đến lúc Chính phủ cần phải mạnh dạn tăng cường phân cấp ngân sách hơn nữa cho các địa phương. Cụ thể là Chính phủ nên giảm dần khoản trợ cấp hàng năm từ ngân sách trung ương (NSTƯ), cho phép các địa phương được tự chủ hơn trong việc huy động vốn đầu tư, trong đó có quyền phát hành trái phiếu địa phương, cũng là một giải pháp.

Hình 1. Cơ cấu nợ công

Tuy nhiên trước khi bàn đến việc mở rộng cho các địa phương tự chủ trong phát hành trái phiếu (bài viết kỳ sau sẽ đề cập đến vấn đề này), thiết nghĩ cũng cần phải bàn lại xem liệu con số nợ công nói trên ở cấp địa phương có nói lên được thực chất tình trạng tài khóa của chính quyền các địa phương hiện nay hay không.

Khoản 3 Điều 8 Luật Ngân sách (2002) quy định rằng, về nguyên tắc, ngân sách địa phương (NSĐP) được cân đối với tổng số chi không vượt quá tổng số thu. Quy định này vừa thể hiện là một nguyên tắc tài khóa (nguyên tắc cân bằng) vừa là một ràng buộc ngân sách. Tuy nhiên thực ra đây chỉ là một ràng buộc ngân sách "mềm". Bởi vì, cũng theo điều luật này, các địa phương vẫn được phép huy động vốn trong nước trong trường hợp có nhu cầu đầu tư xây dựng công trình kết cấu hạ tầng mà ngân sách địa phương không có khả năng cân đối. Điều khoản này chính là cơ sở pháp lý để các địa phương vận dụng nhằm tài trợ cho các nhu cầu đầu tư phát triển kinh tế - xã hội của địa phương mà thực chất chính là tài trợ cho thâm hụt ngân sách địa phương. Thực tế, trong khoản nợ gần 14 nghìn tỉ đồng nói trên có hơn 5.000 tỉ đồng do các địa phương vay của các ngân hàng thương mại và phát hành trái phiếu địa phương (chủ yếu là TP.HCM), và gần 9.000 tỉ đồng vay của Ngân hàng Phát triển Việt Nam (VDB). Khoản vay tại VDB thực ra là khoản phát hành trái phiếu của ngân hàng này dưới sự bảo lãnh của Chính phủ. Hiện nay vẫn không thấy có đánh giá nào về chất lượng của các khoản vay này của các chính quyền địa phương.

Bên cạnh đó, Luật Ngân sách cũng quy định nguồn thu của NSĐP bao gồm khoản thu được hưởng 100%, khoản thu phân chia với NSTƯ, và khoản thu bổ sung từ NSTƯ. Trong thực tế, đa số các địa phương được giữ lại toàn phần khoản thu phân chia ngoài khoản thu mà NSĐP được hưởng 100% theo quy định. Hiện chỉ có khoảng 10 địa phương có nguồn thu chia sẻ với NSTƯ. Đây cũng là những địa phương có thặng dư ngân sách cơ bản. Như vậy, hơn 50 địa phương còn lại đều có ngân sách thâm hụt ngay cả khi được phép để lại 100% khoản thu phân chia. Phần thiếu hụt hàng năm trong cân đối ngân sách được NSTƯ chuyển giao, mà đối với rất nhiều địa phương thì phần chuyển giao cân đối là rất lớn, trung bình trên 37%, thậm chí một số tỉnh lên đến trên dưới 100% so với tổng thu ngân sách trên địa bàn. Nếu tính cả phần chuyển giao bổ sung có mục tiêu thì khoản bổ sung từ NSTƯ cho NSĐP xấp xỉ 100% so với tổng thu ngân sách của các địa phương, trong đó các tỉnh Tây Bắc có tỉ lệ phụ thuộc là rất cao. Nói khác đi, đối với hơn 50 địa phương này, tính bình quân cứ 1 đồng ngân sách địa phương thu được thì ngân sách trung ương sẽ cấp thêm cho địa phương khoảng 1 đồng.

Với cơ chế phân bổ ngân sách như vậy thì rõ ràng các địa phương này không thể và cũng không muốn tự chủ tài khóa. Điều này cũng có nghĩa là, thay vì để địa phương tự đi vay để tài trợ thâm hụt thì việc chi chuyển giao này đã làm dịch chuyển gánh nặng thâm hụt từ NSĐP sang cho NSTƯ. Kết quả này không làm thay đổi con số nợ công trên tổng thể nhưng làm thay đổi cơ bản cách đánh giá về gánh nặng nợ công giữa hai khu vực trung ương và địa phương.

Như vậy, nếu loại trừ số thu bổ sung cân đối từ NSTƯ (và cả khoản thu huy động đầu tư) thì thực ra ngân sách các địa phương là thâm hụt với mức bình quân từ -1,3% đến -2,7%, thay vì nếu tính gộp thì thặng dư từ 1,4% đến 1,9% so với GDP. Nếu trừ luôn khoản thu bổ sung có mục tiêu từ ngân sách trung ương thì NSĐP càng "thâm hụt" nặng nề hơn, từ -5,2% đến -7,3% so với GDP. Tất nhiên, nếu loại trừ phần thu bổ sung từ NSTƯ cho NSĐP thì cũng phải điều chỉnh lại cân đối của NSTƯ, khi đó đương nhiên thâm hụt của NSTƯ sẽ trở nên đỡ căng thẳng hơn. Góc nhìn này vẫn chưa cho thấy sự mất cân đối tài khóa giữa các nhóm địa phương các khác. Cụ thể là, nếu cân đối lại khoản thu mà các địa phương có thặng dư ngân sách đã chia sẻ về trung ương (làm cơ sở cho NSTƯ chia sẻ lại với các địa phương khác) thì mức thâm hụt bình quân của địa phương sẽ nhẹ bớt nhưng gánh nặng lúc đó lại đặt lên vai của NSTƯ.

Điều này cho thấy rằng, trừ một số địa phương có nguồn thu ngân sách vững mạnh và có khả năng tự chủ tài khóa cao thì nhìn chung năng lực tài khóa của các địa phương khác là hết sức mong manh. Luật Ngân sách quy định chi tiết các khoản thuế nào NSTƯ được hưởng, khoản nào NSĐP được hưởng và khoản nào sẽ được phân chia. Tuy nhiên thực tế là cơ sở thuế ở các địa phương rất khác nhau, rất nhiều địa phương có cơ sở thuế hết sức nghèo nàn và độ nổi thuế rất thấp. Các địa phương này chủ yếu nhận trợ cấp từ NSTƯ mà thực chất là trợ cấp chéo từ các địa phương khác. Với thực trạng này, việc mở rộng cho phép nhiều địa phương được tự chủ hơn về mặt tài khóa trong khi các điều kiện về cơ sở thuế địa phương chưa được cải thiện là không khả thi và hết sức rủi ro.

Trong khi đó, đối với các địa phương có năng lực tài khóa mạnh thì việc tăng thêm quyền tự chủ về mặt ngân sách và phân bổ nguồn lực lại trở nên hết sức cần thiết. Hiện nay theo Luật Ngân sách, bổ sung từ NSTƯ cho NSĐP được chia làm 2 khoản gồm bổ sung cân đối và bổ sung có mục tiêu. Đối với các địa phương có thặng dư ngân sách cơ bản và có nguồn thu chia sẻ với NSTƯ thì khoản thu bổ sung cân đối không có nhưng vẫn duy trì khoản bổ sung có mục tiêu từ NSTƯ. Ngụ ý ở đây là NSTƯ cần giảm khoản tài trợ này và thay vào đó bằng việc trao thêm quyền tự chủ cho các địa phương này được huy động đầu tư theo Khoản 3 Điều 8 Luật Ngân sách như đã nói ở trên. Trong khi đó, đối với các địa phương còn lại, việc trao quyền tự chủ phát hành trái phiếu là hết sức rủi ro và cần phải thận trọng. Lý do là vì các cơ sở thuế hiện hữu tại các địa phương này là không bền vững, trong khi năng lực quản lý nợ cũng rất kém. Chắc chắn Chính phủ sẽ không thể giải quyết hết được các trục trặc và xử lý hết được các thách thức đặt ra nếu mở rộng tràn lan cho quá nhiều địa phương cùng phát hành trái phiếu. Gánh nặng nợ công từ chính quyền địa phương sẽ tăng nhanh vượt quá giới hạn và khả năng kiểm soát của Chính phủ, trong khi NSTƯ vẫn đang trợ cấp cho NSĐP lại có nguy cơ gánh thêm các nghĩa vụ nợ dự phòng trong tương lai.

Những bài viết liên quan

TS. Vũ Thành Tự Anh "mách nước" gỡ khó kinh tế 2013

5 dự báo kinh tế trúng đích 2012