Nhìn triển vọng trung và dài hạn, chúng ta không thấy dấu hiệu lạc quan quy mô nợ công sẽ được cải thiện. Gần 30 năm đổi mới kinh tế, không năm nào Việt Nam có thặng dư ngân sách (NS) để trả nợ. Thâm hụt NS cơ bản cao và kéo dài là nguyên nhân chính dẫn đến nợ công tích tụ ngày càng lớn. Bài này sẽ phân tích mười rủi ro chính yếu của nợ công, đòi hỏi Chính phủ cần nhìn thẳng vào để có hướng giải quyết.

Rủi ro 1: Mất cân đối NS nghiêm trọng

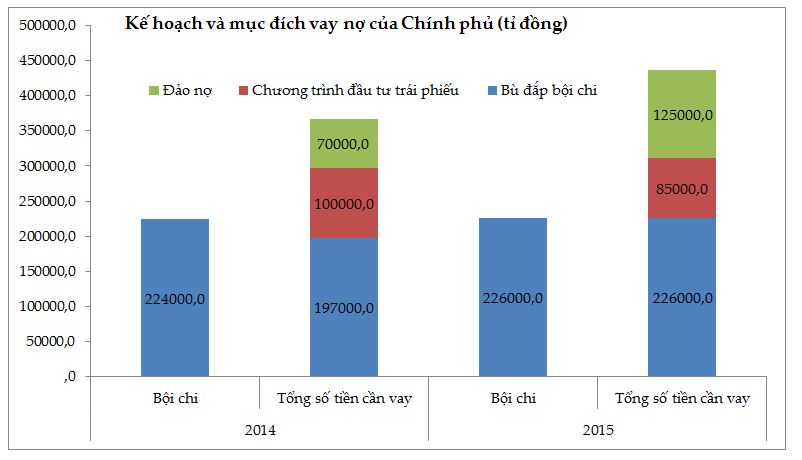

Theo dự toán, tổng thu cân đối NS 2015 là 911.100 tỉ đồng. Số thu này sau khi trang trải chi thường xuyên 767.000 tỉ đồng (chiếm 84% số thu) chỉ còn 144.100 tỉ đồng. Trong khi đó, khoản nợ phải trả trong năm 2015 đã lên đến 150.000 tỉ đồng nên số dư còn lại là âm 5.900 tỉ đồng, tức thậm chí chưa trả đủ nợ. Điều này có nghĩa là tiền kiếm được sau khi chi "để sống và trả nợ" vẫn không đủ, chưa nói đến đầu tư phát triển và dự phòng. Để có vốn phát triển, Quốc hội cho phép bội chi NS 5% GDP, tương đương 226.000 tỉ đồng, nhưng số tiền này sau khi trích dự phòng, chi bổ sung quỹ dự trữ tài chính, chi cải cách tiền lương, và trả nốt số nợ chưa trả đủ ở trên, thì chỉ còn lại 185.000 tỉ đồng để dành cho đầu tư phát triển.

Nguồn: Tác giả tổng hợp từ nhiều nguồn

Trong bối cảnh đó, Chính phủ buộc phải vay nợ mới lên đến 436.000 tỉ đồng, tức nhiều hơn 210.000 tỉ đồng so với mức bội chi được Quốc hội cho phép. Khoản vay này được dùng cho các nhu cầu đầu tư mà nếu được đưa vào cân đối NS thì bội chi 2015 không phải chỉ dừng ở con số 5% GDP mà chắc chắn là cao hơn rất nhiều. Một phần không nhỏ trong khoản vay này được dùng để đảo nợ và điều này cho thấy khả năng trả nợ của Chính phủ đang có vấn đề nghiêm trọng cả về cân đối lẫn thanh khoản.

Rủi ro 2: Nợ phân tán và ràng buộc NS lỏng lẻo

Ràng buộc NS của Việt Nam quá lỏng lẻo mà giới chuyên môn gọi là ràng buộc NS mềm. Ràng buộc NS mềm là biểu hiện của kỷ cương, kỷ luật tài khóa yếu kém. Chính điều này làm cho các quyết định chi tiêu hay vay nợ dễ bị lạm dụng và tùy tiện. Biểu hiện rõ nhất là con số quyết toán NS luôn cao hơn nhiều so với dự toán. Ngay cả con số trả nợ thực tế vẫn lớn hơn nhiều so với dự toán – mà lẽ ra các khoản nợ trong kỳ đã phải được tổng hợp trên cơ sở lịch trả nợ đã biết. Điều này đặt ra mối nghi ngại rằng Bộ Tài chính đã không thể quản lý và thống kê đầy đủ, kịp thời các khoản nợ hiện đang nằm phân tán ở nhiều bộ ngành, địa phương, DNNN... cũng như chưa có sẵn một kế hoạch hợp nhất các lịch biểu trả nợ làm cơ sở cân đối khả năng thanh toán cũng như lập dự toán NS.

Rủi ro 3: Cơ sở thuế bị xói mòn nhanh chóng

Tăng trưởng kinh tế Việt Nam trong nhiều năm bị chậm lại đáng kể và chỉ mới phục hồi nhẹ gần đây đã làm xói mòn cơ sở thuế nghiêm trọng. Nhiều DN ngưng hoạt động, giải thể, phá sản đã tác động trực tiếp đến nguồn thu NS. Hơn nữa, một phần nguồn thu NS được đóng góp nhờ nguồn thu từ dầu ngay cả trong bối cảnh giá dầu giảm mạnh song nguồn thu này sẽ còn không bền vững. Việc tham gia các hiệp định thương mại với các cam kết mở cửa thị trường cũng làm cơ sở thuế bị xói mòn nhanh. Trong khi đó, các cải cách thuế đến nay vẫn diễn ra khá chậm, đặc biệt là thuế bất động sản.

Rủi ro 4: Tình trạng "ống bơ thủng" phổ biến và hiện tượng chèn lấn tư nhân

Tình trạng "ống bơ thủng" trong đầu tư công đã được đề cập nhiều nhưng đến nay vẫn chậm cải thiện. Trong chừng mực mà các lập luận cho rằng Việt Nam là nước đang phát triển có nhu cầu đầu tư lớn nên cần phải đi vay để đầu tư là điều tất yếu, có thể dẫn đến ngộ nhận cho rằng chúng ta vẫn phải chấp nhận tăng nợ công để phát triển mà không lưu ý đến tính hiệu quả và rủi ro đi kèm. Lập luận này còn vô hình trung chối bỏ vai trò của khu vực tư nhân. Việc chính phủ tăng phát hành trái phiếu sẽ gây chèn lấn đầu tư tư nhân mà biểu hiện là mặt bằng lãi suất thường duy trì ở mức cao, khiến cho nỗ lực giảm lãi suất của NHNN trở nên vô nghĩa.

Rủi ro 5: Nghĩa vụ nợ tiềm ẩn tăng nhanh

Không chỉ chính phủ đi vay mà bản thân DNNN cũng đi vay nhưng hiệu quả kém khiến cho nghĩa vụ nợ tiềm ẩn của Chính phủ tăng lên. Mặc dù theo định nghĩa chỉ những khoản nợ DNNN được Chính phủ bảo lãnh mới tính vào nợ công, song có cơ sở để cho rằng cả những khoản nợ không được bảo lãnh cũng có thể biến thành nợ công. Tình trạng bảo lãnh ngầm của Chính phủ đối với các khoản nợ của DNNN (cả các dự án PPP) đang tạo ra tâm lý ỷ lại (moral hazard) nguy hiểm. Trong thời gian dài, chính sách bảo hộ và trợ cấp vô điều kiện của Chính phủ đã nuôi dưỡng sự thụ động và làm thui chột động cơ sáng tạo cũng như cải thiện hiệu quả của khối DNNN, đặt gánh nặng lên vai NS.

Rủi ro 6: Áp lực tỷ giá và rủi ro khủng hoảng tiền tệ

Trong cơ cấu nợ công thì nợ công nước ngoài chiếm 47% tổng nợ công và hơn 76% tổng nợ nước ngoài của quốc gia. Nợ công nước ngoài cộng với nợ tư nhân nước ngoài hiện chiếm trên 37% GDP. Nợ nước ngoài có rủi ro rất khác so với nợ trong nước. Chẳng hạn, khi đồng tiền mất giá nợ nước ngoài tính bằng nội tệ sẽ tăng lên khiến cho việc thanh toán nợ của chính phủ trở nên khó khăn. Điều này cũng tạo thách thức rất lớn cho việc điều hành tỷ giá hiện nay. Hơn nữa, bản thân các DNNN cũng vay nợ ngoại tệ rất nhiều nên càng có động cơ để gây áp lực khiến cho NHNN khó điều chỉnh tỷ giá mà điển hình là đề nghị hạch toán lỗ tỷ giá vào giá thành sản xuất điện của các tập đoàn TKV hay EVN vừa qua. Như vậy công cụ tỷ giá của NHNN vô hình trung bị biến thành công cụ quản lý rủi ro tỷ giá cho các DNNN. Khi chính sách tỷ giá bị trói buộc cũng khiến cho chính sách tiền tệ giảm hiệu lực và nguy cơ thường trực đối diện với rủi ro khủng hoảng tiền tệ.

Rủi ro 7: Rủi ro nợ thương mại và trò chơi Ponzi

Nợ công nước ngoài của Việt Nam chủ yếu vẫn là nợ ưu đãi nhưng vay thương mại cũng đã tăng nhanh mà một lý do là Việt Nam đã chuyển sang nước thu nhập trung bình. Ngay cả các khoản ODA thì loại ODA vốn vay đang chiếm tỷ trọng ngày càng lớn, từ mức gần 80% giai đoạn 1993-2000, lên 93% giai đoạn 2006-2010, và 95,7% giai đoạn 2011-2012. Trong khi đó, vay thương mại tăng lên cũng có nghĩa là lãi suất vay nợ cũng tăng lên. Lãi suất tăng lên cùng với mức nợ công cao sẽ làm tăng tốc độ gia tăng nợ công rất nhanh, có nguy cơ vượt ra ngoài tầm kiểm soát của trò chơi Ponzi (vay mới trả cũ).

Rủi ro 8: Tín nhiệm nợ quốc gia giảm

Nợ công tăng lên làm giảm độ tín nhiệm nợ của chính phủ. Giảm độ tín nhiệm nợ có nghĩa là Chính phủ sẽ phải đi vay với lãi suất cao hơn. Khi chính phủ vay nợ đắt đỏ thì tư nhân khó tìm được vốn giá rẻ. Nói khác đi, tư nhân cũng đang gánh một phần chi phí nợ chính phủ và do vậy làm giảm sức cạnh tranh của chúng. Tính toán cho thấy các khoản nợ chính phủ có lãi suất trung bình thấp hơn so với khoản nợ do chính phủ bảo lãnh. Tỷ trọng dư nợ chính phủ bảo lãnh dù chỉ chiếm 21% nhưng tỷ trọng lãi và phí phải trả đã chiếm 35% tổng lãi và phí phải trả hàng năm. Ngoài ra, tỷ trọng nợ chính phủ bảo lãnh cũng đang có xu hướng tăng lên. Điều này đang đặt ra nhiều thách thức cho Chính phủ trong việc quản lý nợ công, đặc biệt là cơ chế phân cấp thẩm quyền vay nợ, cấp bảo lãnh cũng như nâng cao năng lực giám sát và kiểm toán các khoản nợ công.

Rủi ro 9: Đánh đổi giữa chi phí vay nợ với rủi ro tái tài trợ

Theo báo cáo của Bộ Tài chính, bình quân 30% các khoản vốn huy động trong nước có kỳ hạn từ 1 đến 3 năm. Trái phiếu Chính phủ phát hành gần đây thường có kỳ hạn ngắn từ 2 đến 5 năm. Mặc dù Bộ Tài chính có phương án tăng dần tỷ trọng trái phiếu kỳ hạn dài nhưng thực tế cho thấy các đợt phát hành thường không thành công. Để thành công buộc chính phủ phải chấp nhận trả lãi suất cao hơn, tức đồng nghĩa tăng chi phí vay nợ. Ngược lại, nếu vẫn theo đuổi mục tiêu giảm nhẹ chi phí nợ vay như hiện nay thì Chính phủ phải chấp nhận rủi ro thanh toán và rủi to tái tài trợ.

Rủi ro 10: Rủi ro nhân khẩu học của nợ

Nợ công xét cho cùng thì người dân vẫn phải chìa hầu bao để trả. Tăng thuế có nghĩa là Chính phủ sẽ lấy đi một phần thu nhập của chính người dân để trả nợ. Nếu lấy quy mô nợ công khoảng 110 tỷ đô la Mỹ chia cho dân số gần 92 triệu người thì mỗi người dân đang gánh số nợ công 1.200 đô la Mỹ, chiếm hơn 60% thu nhập của họ. Điều quan trọng là, cũng giống như nền kinh tế có tăng trưởng nhanh và bền vững hay không, liệu người dân có kiếm được thêm thu nhập để chi tiêu và tích lũy trả nợ hay không. Nhìn ở khía cạnh nhân khẩu học, Việt Nam vừa trãi qua giai đoạn được gọi là dân số vàng nhưng nhanh chóng bước vào thời kỳ dân số già hóa với tốc độ nhanh hơn bất cứ quốc gia nào khác. Thách thức ở đây không chỉ là sự thiếu hụt lực lượng lao động cho chính sách công nghiệp hóa mà còn là gánh nặng nhìn ở phương diện chính sách hưu trí và an sinh xã hội – một nghĩa vụ nợ công rất lớn trong tương lai không thể không tính đến từ lúc này.

Những bài viết liên quan

Vào TPP, vui một nửa!

Xây dựng thể chế kinh tế: Hãy bắt đầu từ quyền tài sản